Счет фактура упд укд с 01.10. УПД: бланк и образец заполнения

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

||

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

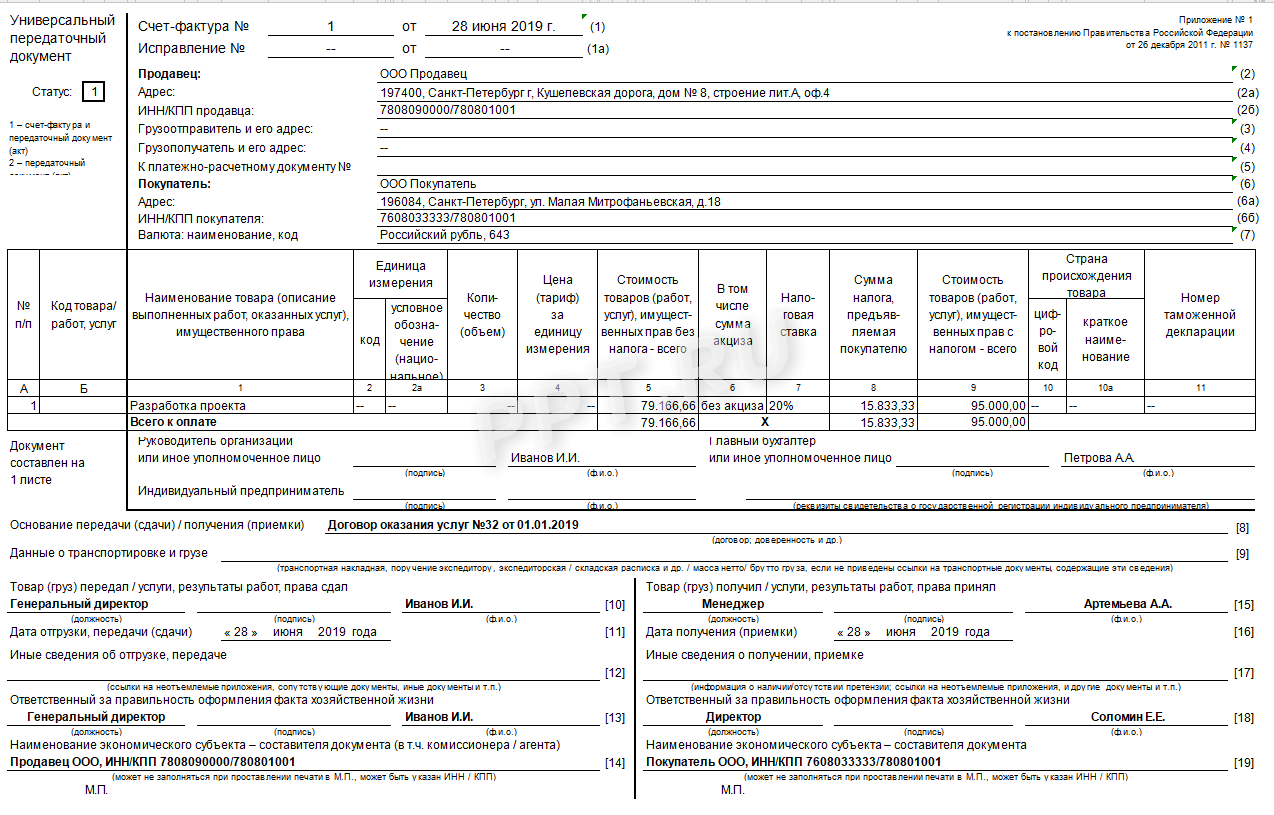

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

В рассмотренном примере организация использует универсальный передаточный документ (УПД) в качестве счета-фактуры. В связи с этим возник вопрос: нужно ли с 1 октября 2017 года в форму УПД добавлять графу 1а – код вида товара?

Таким образом, формы счетов-фактур приведены в соответствие с требованиями .

В то же время форма УПД, появившегося в 2013 году на основе , основана на форме счета-фактуры, дополненной необходимыми реквизитами.

Форма УПД носит рекомендательный характер, поэтому налогоплательщик вправе добавлять в составляемый документ дополнительные столбцы по аналогии со столбцами "А" и "Б" и (или) вносить дополнительную информацию, необходимую сторонам оформляемой операции, по аналогии со стр. 8-19 формы УПД ().

По мнению налоговых органов, в целях исчисления и уплаты НДС правила регистрации и оформления УПД должны совпадать с правилами оформления и регистрации счетов-фактур ().

Соответственно, все изменения, вносимые законодательными и нормативными актами в форму счета-фактуры, должны автоматически вноситься также и в форму УПД.

Универсальный Передаточный Документ

Скачать Форму и Приложения

Ф ормат УПД теперь один и тот же и для счетов-фактур, и для УПД.

Сам бланк УПД не поменялся, однако организации придется дополнять его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре.

Компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов.

УПД опять не стали обязательными документами, это по-прежнему рекомендованная форма.

передаточный документ (УПД).

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Организация может объединить информацию из ранее обязательных форм по передаче:

Материальных ценностей (ТОРГ-12 , М-15 , ОС-1, товарный раздел ТТН):

Данные счетов-фактур в УПД.

В УПД можно отражать факты:

- отгрузки товаров с транспортировкой или без нее (кроме недвижимости);

- передачи имущественных прав;

- результатов выполненных работ;

- оказания услуг.

Дополнительные сведения в УПД

Дополнительные сведения в УПД

УПД может содержать дополнительные сведения

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

КАК ВЫСТАВЛЯТЬ УПД

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контрагентов только новый формат.

Главное изменение — добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах.

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один — универсальный передаточный документ (УПД), который объединит их.

Форма УПД - это форма счета-фактуры, которая дополнена реквизитами первичного документа об отгрузке и приемке товара. Электронный УПД можно отправлять и контрагентам, и в налоговую инспекцию.

Компании могут по своему усмотрению усовершенствовать бланк универсального документа (письмо ФНС № ЕД-4-15/22619@ ).

Главное - чтобы дополнительные реквизиты не нарушали последовательность обязательных внутри жирной рамки. Дополнительные сведения отражаются после всех строк и граф с пометкой «Справочно».

Если организация не утвердила УПД в начале года, то её всё равно можно использовать с любой даты.

Для этого достаточно приложить бланк к договору с контрагентом и в учетной политике прописать, что Вы используете первичку, согласованную в договорах (письмо Минфина № 03-03-06/1/31261 ).

УПД, в котором допущена ошибка, можно исправить.

Исправления заверяются подписью с расшифровкой.

При изменении цены (например, после предоставления скидки) не получится выставить корректировочный УПД.

. . . .

Документы для скачивания:

Письмом ФНС России от 21.10.2013 № ММВ-20-3/96 была предложена бумажная форма “Универсального передаточного документа” (сокращённо УПД). Это связано в первую очередь с тем, что некоторые документы дублируют друг друга. Например: счёт-фактура дублирует акты, ТОРГ-12 и прочее. ФНС надеется, что таким образом можно будет сократить слишком большой объём бумажной документации и упростить работу предпринимателям.

Для всех налогоплательщиков Российской Федерации использование УПД носит только рекомендательный характер и не требуется к исполнению. Универсальный передаточный документ в формате “Excel” можно скачать напрямую с нашего сайта. Также есть образцы заполнения новых форм бланков.

Универсальный передаточный документ действующий с 01.07.2017 г. на территории РФ в формате Excel без всяких регистраций и СМС, Вы сможете скачать по ссылке, которая расположена в самом низу этой страницы. Там же находятся образцы заполнения новых форм.

По мнению экспертов, тем не менее, применение “Универсального передаточного документа” (сокращённо УПД) поможет сократить время, которое налогоплательщики тратят на заполнение всевозможных бланков и документов. Всё так и получилось. Действительно, применение УПД хоть на немного, но упростило им бумажную работу.

Лучше всего заполнять его в формате “Excel” и распечатать на принтере. Таким образом будет вероятность совершить поменьше ошибок. Но если кому-то больше по душе формат “Word”, то можно использовать его.

Предлагаем Вашему вниманию совсем небольшое видео с разъяснениями и советами на тему “УПД (Универсальный передаточный документ)”. Посмотрев его можно узнать все про новшества и получить ответы на возникающие вопросы при его заполнении.

Образцы новых бланков формы

Ниже представлен образец заполнения бланка 01.10.2017 УПД - универсальный передаточный документ, действует в 2019 году.

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру и первичный передаточный документ (акт, накладную и т.п.), поэтому он приравнивается к первичным учетным документам.

С 2013 года можно не оформлять отдельно счет-фактуру и передаточный документ, а объединять их в одном УПД. Так, можно использовать УПД когда нужно воспользоваться формами ТОРГ-12, М-15, ОС-1 , 1-Т и предъявить Заказчику НДС.

Назначение УПД зависит от присвоенного ему статуса: 1 или 2. Статус 1 означает, что УПД используется как первичный передаточный документ и счет-фактура, а статус 2 - говорит о том, что УПД используется только как первичный передаточный документ. Счет-фактура при этом оформляется отдельно (если Продавец – плательщик НДС).

Разъяснения по заполнению и использованию УПД, бланк формы содержаться в письме ФНС России от 21.10.13 № ММВ-20-3/96@.

Вносить дополнительную информацию в УПД в раздел счета-фактуры (ограничена черной рамкой) возможно при условии, что не будет нарушена последовательность обязательных строк и граф (см. письма Минфина России от 8 апреля 2016 N 03-07-09/20121, от 26 февраля 2016 № 03-07-09/10933, от 14 ноября 2016 № 03-07-09/66475, ФНС России от 17 августа 2016 № СД-4-3/15094).

Поэтому можно вносить дополнительные строки между строкой №8 (Идентификатор государственного контракта, договора (соглашения)) и таблицей. Таблицу можно дополнить столбцами слева от №1 и справа от столбца №11. Дополнительную информацию можно вносить после строки подписей руководителя и главного бухгалтера.

За пределами счета-фактуры (зона УПД, ограниченная черной рамкой) можно вносить любые дополнительные реквизиты.

Актуальная форма бланка универсального передаточного документа - УПД 01.10.2017

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2017 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).