Порядок принятия к учету ос. Как учесть приобретение ос на осн

Принятие к учету основных средств традиционно является одним из самых сложных разделов в программах 1С. Для правильного начисления амортизации и принятия расходов на приобретение ОС в налоговом учете приходится вводить несколько документов, следить за последовательностью сохранения их в информационной базе. Разработчики программ, зная об этих трудностях, упростили это процесс, добавив в программу документ, которым можно сразу отразить и поступление ОС и принятие его к учету.

Отмечу, что этим документом можно воспользоваться только при условии, что основное средство не требует монтажа и в его стоимость не надо включать никаких дополнительных расходов.

Итак, приступим. Новый документ можно начинать формировать двумя способами.

Первый, по старинке. В разделе Покупки создаем новый документ Поступление (акты, накладные).

При создании документа выбираем вид операции Основные средства .

Второй способ – воспользоваться пунктом Поступление основных средств в разделе .

И первый, и второй способ создают один и тот же документ, который можно найти как в разделе Покупки , так и в разделе

Итак, в создаваемом нами документе очень внимательно заполняем шапку документа (сведения, которые расположены выше табличной части).

Кроме контрагента и договора, здесь необходимо указать местонахождения ОС, МОЛ, а также способ отражения амортизации и группу учета ОС.

Выбор способа отражения расходов амортизации – очень важный момент. В зависимости от целей, для которых было приобретено ОС надо выбрать и счет расходов. В нашем случае имеет смысл выбрать 20 счет учета расходов, так как мы приобретаем ОС для основного производства.

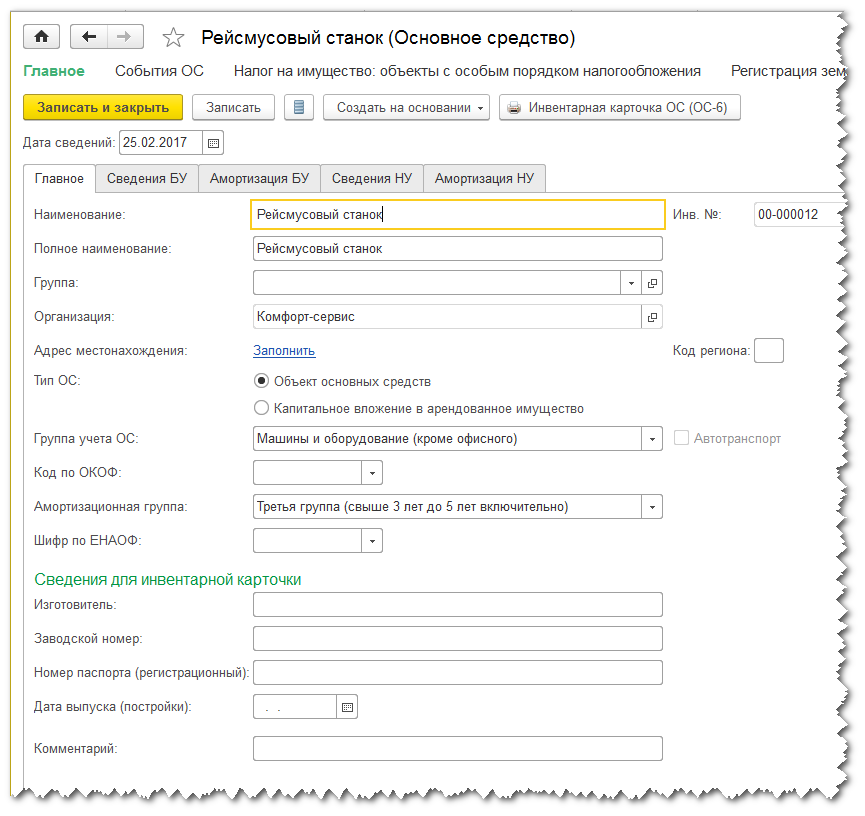

Прямо из этого документа будем создавать основное средство. Для этого нажимаем кнопку Добавить и вводим в строку название основного средства.

Программа предлагает создать новое основное средство. Выбираем Создать и все остальное программа сделает сама. Т.е. заходить в справочник ОС не нужно.

Сформированный документ делает проводки на поступление основных средств на счет 08 и сразу же принимает к учету на счет 01.

В справочнике основных средств мы можем найти созданное документом поступления ОС:

Основные сведения о новом основном средстве программа заполнила автоматически. Так же как и все остальные закладки карточки ОС: Сведения БУ, Амортизация БУ, Сведения НУ и Амортизация НУ .

Надеемся, что новая возможность работы с основными средствами в программе 1С Бухгалтерия 8 (ред.3) вам понравится и сможет значительно облегчить вам работу.

Следите за изменениями в программах 1С на нашем сайте и в наших группах в соц.сетях, где вы также можете задать любые вопросы по работе в 1С нашим специалистам.

Рассмотрев вопрос, мы пришли к следующему выводу:

Если организация предусмотрит в учетной политике в целях налогового учета порядок признания рассматриваемого имущества в составе материальных расходов в том же порядке, что и в бухгалтерском учете, то временные разницы в бухгалтерском учете не образуются.

Если организация решит включить стоимость приобретенного объекта в состав материальных расходов в полной сумме при вводе его в эксплуатацию, возникают временные разницы, которые необходимо отражать в бухгалтерском учете организации.

Обоснование вывода:

В соответствии с ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01) актив принимается в состав основных средств при одновременном выполнении условий, установленных п. 4 ПБУ 6/01, а также при условии, что объект доведен до состояния, в котором он пригоден для использования в деятельности организации.

При этом активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01).

Данное условие является правом, а не обязанностью организации. Соответственно, учетной политикой организации в целях бухгалтерского учета лимит стоимости для признания активов в качестве объектов основных средств может быть установлен менее 40 000 рублей либо не установлен вовсе.

Амортизируемым имуществом в целях НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей ( НК РФ).

С 2016 года для целей налогового учета амортизируемым будет признаваться имущество с первоначальной стоимостью более 100 000 рублей ( от 08.06.2015 N 150-ФЗ). Это положение будет применяться к объектам, введенным в эксплуатацию начиная с 1 января 2016 года ( Федерального закона от 08.06.2015 N 150-ФЗ).

В отличие от бухгалтерского учета, в налоговом учете налогоплательщикам не предоставлено право самостоятельно устанавливать лимит стоимости для амортизируемого имущества.

То есть с 1 января 2016 года в целях налогового учета актив первоначальной стоимостью не более 100 000 рублей не может являться амортизируемым имуществом. В соответствии с НК РФ стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

При этом с 01.01.2015 в НК РФ от 20.04.2014 N 81-ФЗ внесены изменения, согласно которым налогоплательщик вправе признавать стоимость имущества, не являющегося амортизируемым имуществом, в составе материальных расходов в течение более одного отчетного периода с учетом срока его использования или иных экономически обоснованных показателей, если установит данный порядок в учетной политике для целей налогообложения.

Таким образом, в рассматриваемой ситуации организация может сблизить бухгалтерский и налоговый учет активов, учтенных в составе оборотных активов, при условии, что в учетной политике в целях налогового учета будет предусмотрен порядок учета таких активов, аналогичный порядку учета в бухгалтерском учете.

Для примера предположим, что 20 января 2016 г. введен в эксплуатацию объект стоимостью 60 000 руб. со сроком полезного использования 5 лет.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Минфина России от 31.10.2000 N 94н (далее - План счетов), фактические затраты, связанные с приобретением за плату основных средств, за исключением НДС и иных возмещаемых налогов, отражаются по дебету счета 08 "Вложения во внеоборотные активы" в корреспонденции со счетами учета расчетов. При принятии основных средств к бухгалтерскому учету на основании надлежащим образом оформленных документов фактические затраты, связанные с приобретением ОС, списываются с кредита счета 08 в корреспонденции с дебетом счета 01 "Основные средства".

Стоимость приобретенного имущества в бухгалтерском учете погашается посредством начисления амортизации в течение всего срока полезного использования, начиная с месяца, следующего за месяцем начала его эксплуатации (п. 17, п. 18, п. 20, п. 21 ПБУ 6/01).

Операции в бухгалтерском учете могут быть отражены следующим образом (НДС в данном примере не отражен):

Дебет 08 Кредит 60 (76)

- 60 000 руб. - отражена стоимость объекта в составе вложений во внеоборотные активы;

(20.01.2016)

Дебет 01 Кредит 08 (20.01.2016)

- 60 000 руб. - объект принят к учету в составе основных средств.

По мере использования объекта, ежемесячно, начиная с февраля 2016 г., в течение 5 лет:

Дебет 20 (26, 44) Кредит 02

- 1000 руб. - начислена амортизация.

Если организация предусмотрит в учетной политике в целях налогового учета порядок признания рассматриваемого имущества в составе материальных расходов в течение более одного отчетного периода с учетом срока его использования или иных экономически обоснованных показателей (в том же порядке, как и в бухгалтерском учете), то в налоговом учете расходы также будут признаваться ежемесячно в течение 5 лет. Никаких дополнительных операций в бухгалтерском учете при этом отражать не требуется.

В том случае, если организация решит включить стоимость приобретенного объекта в состав материальных расходов в полной сумме при вводе его в эксплуатацию, возникает разница между порядком признания расходов в бухгалтерском и налоговом учете.

Согласно ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (далее - ) разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и НК РФ, состоит из постоянных и временных разниц.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах ( , ПБУ 18/02).

Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль в виде суммы, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах ( ПБУ 18/02).

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и налогооблагаемые временные разницы ( ПБУ 18/02). При этом если в результате применения правил бухгалтерского и налогового учета налогооблагаемая прибыль оказалась временно больше бухгалтерской, то временная разница является вычитаемой, если меньше - налогооблагаемой.

В рассматриваемой ситуации в налоговом учете стоимость приобретенного имущества (60 000 руб.) учитывается организацией в составе расходов текущего периода, а в бухгалтерском учете будет учтена в себестоимости продукции в течение периода полезного использования (5 лет). В такой ситуации в бухгалтерском учете организации возникают налогооблагаемые временные разницы.

В соответствии с ПБУ 18/02 возникновение налогооблагаемой временной разницы приводит к появлению отложенного налогового обязательства (далее - ОНО) в том же отчетном периоде. ОНО свидетельствует об уменьшении суммы налога на прибыль в текущем отчетном периоде и об увеличении налога на прибыль в следующих отчетных периодах (по сравнению с условным налогом, рассчитанным по бухгалтерским данным).

Важно отметить, что организация не начисляет ОНО по каждой возникшей временной разнице и не отражает отдельно в бухучете, а определяет их величину по итоговым данным о размере налогооблагаемых временных разниц, сформированных за отчетный период ( ПБУ 18/02).

ОНО принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату, и отражаются на счете 77 "Отложенные налоговые обязательства".

С учетом условий нашего примера операции могут быть отражены следующим образом:

31.01.2016

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 77

- 12 000 руб. - отражено ОНО (60 000 руб. х 20%);

31.03.2016

- 400 руб. - уменьшено ОНО (2 000 руб. х 20%);

30.06.2016

Дебет 77 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 600 руб. - уменьшено ОНО (3 000 руб. х 20%);

30.09.2016 (и далее, на конец каждого отчетного периода до полного списания ОНО)

Дебет 77 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 600 руб. - уменьшено ОНО (3 000 руб. х 20%)...

К сведению:

Временные разницы и отложенные налоговые обязательства - понятия, используемые исключительно в целях бухгалтерского учета. Соответствующие им показатели в налоговом учете отсутствуют.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги

Поступившее основное средство необходимо принять к учету для того, чтобы НДС от его приобретения отразилось в книге покупок, и начислялась амортизация.

Документ «Поступление (акты, накладные)» формирует проводку 08.04 – 60.01, которая означает его поступление на склад. Чтобы принять ОС к учету в 1С 8.3 Бухгалтерия, необходима вторая проводка со счета 08.04 на 01.01. Именно она формируется при его принятии к учету.

Важно помнить, что в 1С 8.3 Бухгалтерия 3.0, начиная с 2017 года, в редакции 3.0.45, разработчики значительно упростили данную процедуру, введя новый вид операции «Основные средства» у документа «Поступление (акты, накладные)».

При оформлении поступления таким способом, документ формирует обе проводки, то есть не нужно дополнительно принимать основное средство к учету. Основное средство сразу будет числиться на счете 01.01. Подробнее про данный вид операции вы можете прочитать в статье « ».

В данном примере мы рассмотрим ту ситуацию, когда вы оформили поступление с видом операции «Оборудование». В таком случае у вас сформировалась только одна проводка – по счету 08.04. Нам же требуется поместить ОС на счет 01.01.

В меню «ОС и НМА» выберите пункт «Принятие к учету ОС».

В открывшейся форме списка документа нажмите на кнопку «Создать».

В шапке укажите материально ответственное лицо и местонахождение ОС, но данные поля не являются обязательными для заполнения.

На первой вкладке документа заполните способ поступления и подразделение. В поле оборудование выберите ту номенклатурную позицию, на которую ранее создавалось поступление. Счет заполнится автоматически, но его можно поменять.

Основные средства

Далее перейдите на вкладку «Основные средства». Добавьте в таблицу все необходимые ОС. Инвентарный номер по умолчанию подставится из реквизита справочника выбранного ОС. Его можно изменить и тогда при проведении документа он так же поменяется в справочнике.

Важно знать! Если вам необходимо добавить несколько одинаковых основных средств (например, 5 основных средств), то в справочнике основных средств у вас должно быть 5 таких элементов с разными инвентарными номерами.

Бухгалтерский учет и параметры начисления амортизации

Перейдите на вкладку «Бухгалтерский учет». По умолчанию при вводе в эксплуатацию в 1С 8.3 подставился счет 01.01. Менять данное значение мы не будем. В реквизит «Порядок учета» установим значение «Начисление амортизации» и настройка параметров начисления амортизации станет доступна.

По умолчанию подставится линейный способ учета амортизации. Данный способ является самым часто встречающимся. При его использовании стоимость объекта учета на протяжении времени службы уменьшается равными частями.

Заполните счет начисления амортизации, срок полезного использования и другие поля. С ними не должно возникнуть проблем.

Налоговый учет

Перейдите на вкладку «Налоговый учет». Укажите изначальную цену ОС по НУ, дату покупки и количество месяцев полезного использования.

Наша организация находится на УСН, поэтому важно правильно указать порядок включения стоимости в состав расходов. Он показывает, амортизируется ли ОС, и то, как такие расходы учитываются.

Ниже необходимо указать данные о платежах по всем расходам до того, как объект был принят к учету. Все дальнейшие оплаты должны осуществляться с помощью документа «Регистрация оплаты ОС и НМА».

При других системах налогообложения вам не нужно указывать оплату. Вы должны будете указать амортизационную премию – процент от стоимости ОС, который можно списать на его сооружение или покупку.

Смотрите также видео как купить ОС и поставить его на учет:

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг, либо для управления организацией, в течение периода, превышающего 12 месяцев.

В процессе бухучета ОС можно выделить несколько этапов, имеющих самостоятельное значение, документальное оформление и нормативное регулирование:

- Отражение поступления ОС и их зачисление на баланс организации;

- Начисление амортизации;

- Перемещение ОС;

- Модернизация и реконструкция ОС;

- Передача и списание ОС.

Для отражения операций с основными средствами в программе имеется широкий спектр документов. С их помощью отражается:

- Поступление отдельных объектов ОС, не требующих монтажа;

- Поступление оборудования, требующего монтажа и передача его в монтаж;

- Принятие объектов ОС к бухгалтерскому и налоговому учету;

- Перемещение ОС;

- Модернизация ОС;

- Списание или выбытие ОС с баланса организации;

Поступление основных средств

Для отражения в программе операций поступления основных средств предназначен универсальный документ Поступление товаров, услуг . Номер и дата документа проставляются автоматически. Для отражения сведений о поступившем в организацию оборудовании, в т.ч. отдельных объектах ОС, нужно выбрать операцию Оборудование . В табличной части документа появится закладка Оборудование , на которой заполняются сведения о поступивших объектах ОС. В колонке Номенклатура выбирается элемент справочника Номенклатура из группы Оборудование (объекты ОС) .

На закладке Дополнительно нужно указать реквизиты приходного ордера или товарной накладной поставщика и ответственное лицо.

Документ позволяет отразить в программе счет-фактуру, полученную от поставщика. Для этого нужно записать документ, а затем в форме документа щелкнуть ссылку Ввести счет-фактуру . Откроется форма нового документа Счет-фактура полученный, которую нужно заполнить и сохранить.

При проведении документа Поступление товаров, услуг формируются записи на счетах бухгалтерского и налогового учета, а также в регистрах подсистемы учета НДС. Движения документа по регистрам можно просмотреть по кнопке Перейти .

Первоначальную стоимость инвентарного объекта формируют также прочие затраты, связанные с его приобретением. Такие затраты отражаются документом Поступление дополнительных расходов .

Принятие основных средств к учету

Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо одновременное выполнение следующих условий:

- использование в производстве товаров, при выполнении работ, оказании услуг либо для нужд управления организацией;

- использование в течение длительного времени (свыше 12 мес.);

- организацией не предполагается дальнейшая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта ОС приносит доход организации.

Принятие объекта основных средств к учету в программе отражается с помощью документа Принятие к учету ОС. С документов работают дважды. На первом этапе заполняют реквизиты в экранной форме и распечатывают акт о приеме-передаче. Документ записывают в информационную базу. На втором этапе на основании утвержденного акта заполняют в документе недостающие реквизиты и проводят документ. На объект открывают инвентарную карточку.

При проведении документа операция отражается на счетах бухгалтерского и налогового учета. Кроме формирования проводок документ производит движения в различных регистрах. Полную картину о движениях документа по регистрам можно получить через меню Перейти командной панели.

Амортизация основных средств

В бухгалтерском учете стоимость основных средств возмещается (погашается) путем начисления амортизационных отчислений в течение срока полезного использования объектов.

Начисление амортизации по группе однородных объектов ОС для целей бухгалтерского учета производится одним из способов: линейный, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ) .

Ежемесячное начисление амортизации по объектам основных средств осуществляется документом Закрытие месяца с установленными флажками Начисление амортизации ОС . Амортизация начисляется по всем ОС, у которых установлен признак Начислять амортизацию в регистрах сведений Начисление амортизации ОС (БУ), Начисление амортизации ОС (НУ), Начисление амортизации ОС по базовой стоимости (НУ) . Для объектов, принятых к учету в текущем месяце амортизация будет начисляться со следующего месяца.

Документ формирует проводки по бухгалтерскому и налоговому учету.

Выбытие основных средств

Стоимость объекта основных средств, который выбывает или постоянно не используется подлежит списанию с бухгалтерского баланса.

- выбытие имеет место в следующих случаях:

- продажи;

- списания в случае морального и физического износа;

- ликвидации при авариях и др. ЧС;

- передачи в виде вклада в Уставный капитал др. организаций.

В программе 1С: Бухгалтерия 8 выбытие ОС отражается с помощью документов Подготовка к передаче ОС, Передача ОС, Списание ОС .

При продаже объектов ОС, передаче их в виде вклада в УК или безвозмездное пользование процедура выбытия может быть длительной. При этом объект уже не используется, но числится на балансе. Для перевода объектов ОС в состав выбывающего имущества используется документ Подготовка к передаче ОС .

Документ передача ОС предназначен для отражения в учете снятия с баланса объектов ОС, подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно в одном отчетном месяце.

Выбытие ОС по причине физического или морального износа, пришедших в негодность по причине ЧС, отражается в учете с помощью документа Списание ОС .